Investovanie do digitálnych aktív prináša okrem vysokých ziskov aj komplexné legislatívne povinnosti. Mnohí investori hľadajú legálne spôsoby, ako neplatiť dane z kryptomien bez toho, aby porušili platné zákony Slovenskej republiky. Kľúčom k úspechu nie je zatajovanie príjmov, ale strategické plánovanie, precízne vedenie účtovníctva a využívanie legitímnych nástrojov, ktoré štát investorom priamo ponúka. Správne optimalizované portfólio dokáže legálne znížiť daňovú záťaž až na nulu.

Čo hovorí slovenská legislatíva o zdaňovaní digitálnych aktív?

Zdaňovanie digitálnych aktív na Slovensku je proces, pri ktorom sa príjem z predaja alebo výmeny virtuálnej meny považuje za ostatný príjem podľa § 8 zákona o dani z príjmov. Zdaniteľným momentom je nielen predaj kryptomeny za fiat menu, ale aj jej výmena za inú kryptomenu, stabilnú menu, tovar či poskytnutú službu.

Podľa Zákona o dani z príjmov č. 595/2003 Z. z. sa virtuálna mena definuje ako digitálny nositeľ hodnoty. Ak realizujete zisk z obchodovania, musíte ho uviesť do daňového priznania. Profesionálne daňové poradenstvo vám pomôže správne určiť daňovú základňu a identifikovať všetky uznateľné daňové výdavky.

Pri výpočte čistého zisku sa uplatňuje princíp priradenia reálnych výdavkov na obstaranie ku konkrétnemu predaju. Bez dôslednej evidencie transakcií hrozí, že finančná správa neuzná vaše náklady, čo vedie k zbytočne vysokému a neefektívnemu zdaneniu.

Ako neplatiť dane z kryptomien legálne pomocou oslobodenia od dane?

Oslobodenie od dane z kryptomien je legislatívny mechanizmus, ktorý umožňuje fyzickým osobám legálne neplatiť daň z príjmov a zdravotné odvody z predaja virtuálnych mien. Podmienkou je úspešné splnenie zákonom definovaných časových kritérií medzi nákupom a následným predajom konkrétneho digitálneho aktíva.

Slovenský daňový systém umožňuje eliminovať daňovú povinnosť prostredníctvom oslobodenia, ak investor dodrží presné pravidlá držby aktív. Využitie tohto oslobodenia si vyžaduje bezchybné časové párovanie nákupov a predajov, čo býva pri stovkách transakcií problematické. Pre minimalizáciu rizika chýb je optimálne zveriť spracovanie daňového priznania do rúk licencovaných špecialistov.

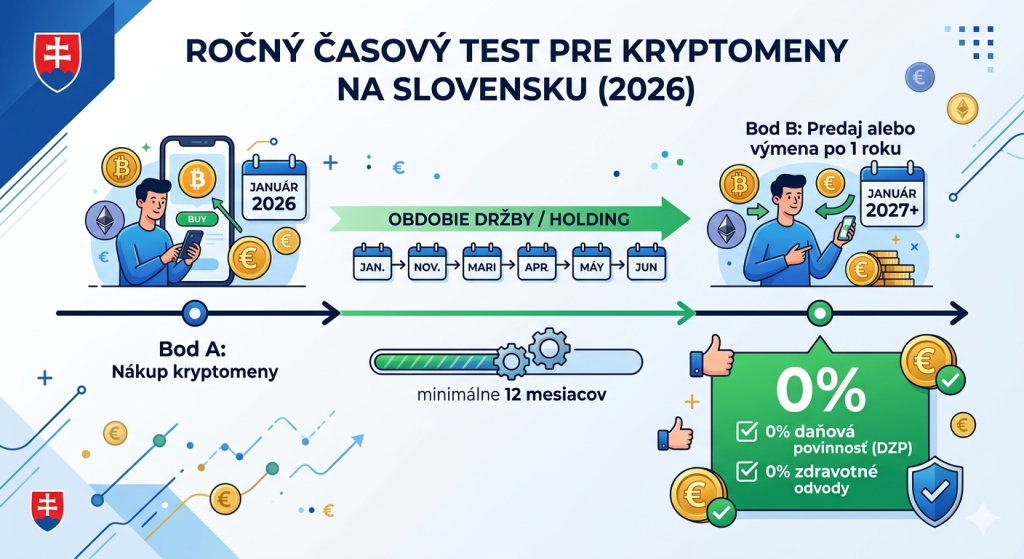

Kedy sa uplatňuje časový test pre oslobodenie od dane z príjmov?

Časový test je zákonom stanovená lehota 12 mesiacov, počas ktorej musí daňovník nepretržite vlastniť kryptomenu, aby bol jeho príjem z jej predaja úplne oslobodený od dane. Ak k predaju alebo výmene dôjde až po uplynutí jedného roka od nadobudnutia, dosiahnutý príjem nepodlieha zdaneniu ani odvodom.

Podľa legislatívneho rámca platného v roku 2026 sa na dlhodobých investorov vzťahuje takzvaný ročný časový test. Ak nakúpite Bitcoin alebo inú kryptomenu a predáte ju najskôr po uplynutí jedného roka, dosiahnutý kapitálový zisk je plne oslobodený od dane z príjmov fyzických osôb. Tento mechanizmus predstavuje najefektívnejšiu cestu, ako neplatiť dane z kryptomien na Slovensku v súlade so zákonom.

Dôležité je upozorniť, že akákoľvek priebežná výmena aktív (napríklad BTC za ETH alebo stablecoin) v priebehu tohto jedného roka prerušuje časový test a okamžite spúšťa daňovú povinnosť.

Aké sú najčastejšie chyby a riziká pri optimalizácii krypto portfólia?

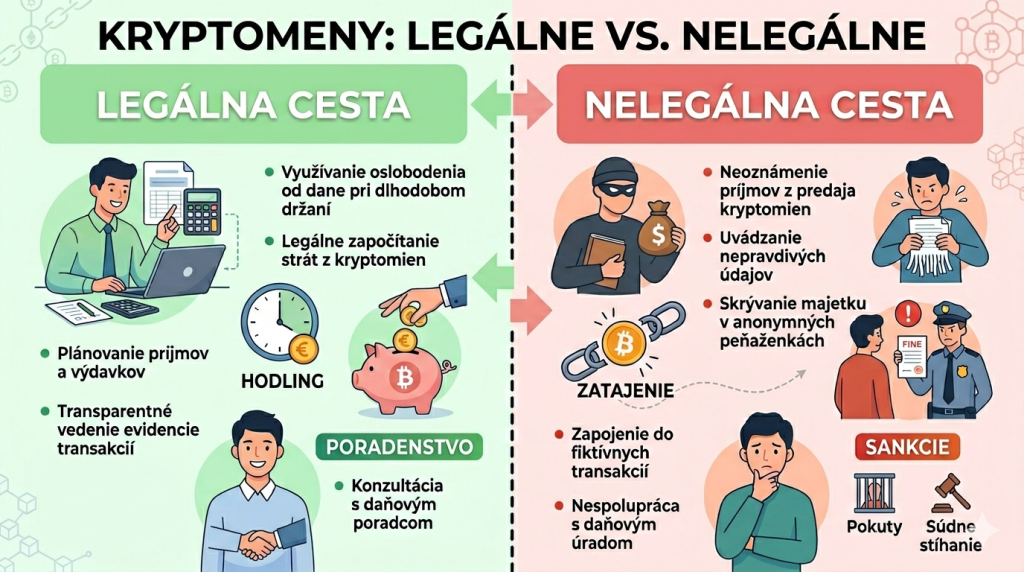

Optimalizácia krypto portfólia je legálny proces minimalizácie daňového zaťaženia pomocou strategického plánovania a využívania platných zákonov. Najčastejšou chybou investorov je zamieňanie tejto legitímnej aktivity s nelegálnymi daňovými únikmi, akými sú zatajovanie adries peňaženiek alebo úmyselné nepriznávanie ziskov.

Mnohí obchodníci sa mylne domnievajú, že decentralizované burzy a necustodial peňaženky zaručujú absolútnu anonymitu transakcií. Ak investor presunie svoje prostriedky cez centralizovanú burzu s overením totožnosti, každá ďalšia transakcia na blockchaine zanecháva trvalú a verejne dohľadateľnú digitálnu stopu. Finančné inštitúcie a štátne orgány dnes bežne používajú pokročilé analytické softvéry na retrospektívne sledovanie toku kapitálu.

Medzi ďalšie kritické zlyhania v praxi patrí:

- Absencia priebežnej evidencie, kedy investor spätne nedokáže vierohodne preukázať obstarávaciu cenu aktív.

- Zlé pochopenie stablecoinov, kde sa zámena volatility za pevný kurz považuje za zdaniteľný moment.

- Ignorovanie transakčných poplatkov, ktoré môžu slúžiť ako oprávnený daňový výdavok znižujúci zisk.

Aké dôsledky má nezaplatenie dane z kryptomien a ako funguje kontrola finančnej správy?

Nezaplatenie dane z kryptomien je porušenie daňových predpisov, ktoré nastáva, ak daňovník úmyselne alebo z nedbanlivosti neuvedie príjmy z digitálnych aktív do daňového priznania. Finančná správa SR tento delikt identifikuje prostredníctvom medzinárodnej výmeny dát a ukladá zaň prísne finančné aj trestnoprávne sankcie.

Ak dôjde k odhaleniu krátenia príjmov, daňový úrad spätne domeria daň a vyrubí pokutu vo výške úrokov z omeškania. Úmyselné nezaplatenie dane z kryptomien vo väčšom rozsahu napĺňa skutkovú podstatu trestného činu skrátenia dane a poistného podľa platného Trestného zákona. V roku 2026 sú kontrolné mechanizmy prepojené s bankovým sektorom, čo znamená, že podozrivé vklady na osobný účet automaticky spúšťajú miestne zisťovanie.

Ako legálne minimalizovať daňovú povinnosť pri obchodovaní s kryptomenami?

Minimalizácia daňovej povinnosti pri tradingu je legitímna účtovná stratégia znižovania čistého základu dane prostredníctvom uplatňovania reálnych výdavkov a optimalizačných metód. Tento postup zahŕňa presné párovanie strát a ziskov v rámci jedného zdaňovacieho obdobia s cieľom vykázať reálny ekonomický výsledok.

Ak aktívne obchodujete, kľúčom k úspechu je metóda FIFO alebo metóda váženého priemeru pri oceňovaní zásob kryptomien. Správnym výberom účtovnej metodiky môžete legálne kompenzovať ziskové obchody tými stratovými, čím efektívne stlačíte výsledný základ dane. Všetky poplatky spojené s nákupom, predajom alebo prenosom digitálnych aktív sú považované za daňovo uznateľný náklad.

Oplatí sa previesť krypto aktíva na s.r.o. alebo využiť zahraničné jurisdikcie?

Prevod krypto aktív na s.r.o. je strategické rozhodnutie, kedy držbu a obchodovanie s virtuálnymi menami realizuje právnická osoba namiesto fyzickej osoby. Tento krok kompletne mení daňový režim, nakoľko spoločnosť s ručením obmedzeným podlieha iným sadzbám dane a odvodovým povinnostiam ako bežný občan.

Ak uvažujete o presune kapitálu do firmy, musíte dôkladne porovnať sadzby dane z príjmov právnických osôb s progresívnym zdanením fyzických osôb. Právnické osoby nemôžu využívať ročný časový test na oslobodenie od dane, čo je zásadná nevýhoda pre dlhodobých investorov. Využívanie zahraničných jurisdikcií podlieha prísnym pravidlám o kontrolovaných zahraničných spoločnostiach, ktoré bránia nelegálnemu odliatiu ziskov.

Parameter porovnania | Fyzická osoba (FO) | Právnická osoba (s.r.o.) |

|---|---|---|

Základná sadzba dane | 19 % alebo 25 % | 15 % alebo 21 % |

Ročný časový test (oslobodenie) | Áno (0 % daň po 1 roku) | Nie (zdaňuje sa vždy) |

Zdravotné odvody | Oslobodené pri časovom teste | Nie (platí sa daň z dividend) |

Uplatnenie krypto strát | Obmedzené v rámci zákona | Možné v rámci daňového výsledku |

Aký bude budúci vývoj zdaňovania kryptomien pod vplyvom európskych regulácií?

Budúci vývoj zdaňovania kryptomien je legislatívny proces sprísňovania globálneho dohľadu, ktorý prostredníctvom európskych smerníc DAC8 a MiCA zavádza plnoautomatickú výmenu informácií medzi krypto platformami a daňovými úradmi členských štátov. Tento krok definitívne odstraňuje doterajšiu zdanlivú anonymitu a prináša absolútnu transparentnosť do celého ekosystému digitálnych aktív.

Implementácia európskych pravidiel zásadne zmení spôsob, akým štátne orgány pristupujú k neaktívnym alebo nepriznaným krypto účtom. Finančné úrady získajú priamy a okamžitý prístup k historickým dátam o transakciách všetkých slovenských daňových rezidentov na zahraničných centralizovaných burzách. Ak investor doteraz uvažoval o rizikových taktikách, akou je úmyselné nezaplatenie dane z kryptomien, po plnom nasadení týchto integračných systémov bude takéto konanie ihneď identifikované. Zvýšená miera kontroly však na druhej strane prinesie aj oveľa jasnejšie pravidlá pre inštitucionálnych investorov a celkovú stabilizáciu trhu.

Zhrnutie: Ako pristupovať k správe kryptomien v roku 2026?

Správa krypto portfólia v roku 2026 si striktne vyžaduje dôsledné dodržiavanie legislatívneho rámca a proaktívne využívanie všetkých dostupných legálnych nástrojov. Najbezpečnejšou cestou, ako neplatiť dane z kryptomien na Slovensku, zostáva striktné uplatnenie ročného časového testu pre fyzické osoby spolu s precíznou evidenciou každej jednej realizovanej transakcie.

Legálna optimalizácia predstavuje jediný dlhodobo udržateľný spôsob, ako efektívne chrániť svoje dosiahnuté zisky pred likvidačnými finančnými sankciami. Pravidelná konzultácia s certifikovanými odborníkmi na daňovú oblasť minimalizuje akékoľvek riziko vzniku chýb pri podávaní daňového priznania. Zabudnite na staré mýty o nezistiteľnosti transakcií na blockchaine a zvoľte radšej transparentnú, kompletne legálnu cestu, ktorá vám zaručí stabilitu a bezpečný rast vášho digitálneho bohatstva.

Expertná sekcia FAQ (Často kladené otázky)

Musím platiť daň, ak iba zamieňam jednu kryptomenu za druhú?

Áno, podľa platnej slovenskej legislatívy je výmena jednej virtuálnej meny za inú (napríklad zámena Bitcoinu za Ethereum alebo stablecoin) považovaná za riadny zdaniteľný moment. V takomto prípade ste povinný vypočítať kladný rozdiel medzi obstarávacou cenou pôvodného aktíva a reálnou trhovou hodnotou novej kryptomeny v presnom čase výmeny a tento zisk priznať.

Aké sú sankcie, ak daňovník úmyselne zamlčí príjmy z kryptoaktív?

Úmyselné nezaplatenie dane z kryptomien vedie pri zistení k okamžitému spusteniu daňovej kontroly, spätnému domeraniu celej výšky dane a vyrubeniu prísnej pokuty vo forme úrokov z omeškania. Ak celkový rozsah tohto krátenia príjmov presiahne zákonom stanovenú hranicu, toto konanie napĺňa skutkovú podstatu trestného činu skrátenia dane a poistného.

Vzťahuje sa ročný časový test aj na staking alebo kryptomenové airdropy?

Nie, legislatívny ročný časový test pre úplné oslobodenie od daňovej povinnosti sa vzťahuje výhradne na dosiahnuté kapitálové príjmy z klasického predaja alebo priamej výmeny samotnej kryptomeny po 12 mesiacoch jej nepretržitého držania. Pravidelné príjmy pochádzajúce zo stakingu alebo bezplatných airdropov sa považujú za odlišný typ príjmu, ktorý podlieha zdaneniu už v momente ich pripísania do vašej peňaženky.